Professional petrochemical equipment providers

发布时间: 2024-04-25 栏目:呼吸阀系列

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分;阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体应用领域。

上游钢材、铜材原材料价格整体趋于上升,导致阀门驱动装置制造成本提高;下游化工领域应用比例最大,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路主要在于去产能,且未来行业对阀门节能减排性能的要求将慢慢的升高。整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分。阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体的应用领域。

阀门驱动装置中,钢材、铜材及相应的外协件成本约占生产所带来的成本的60%左右。因此,钢材、铜材价格的波动直接影响到阀门驱动装置的制造成本;2020年12月底钢材(板材)钢材市场价格涨幅扩大,阀门驱动装置行业成本上升。2021年1月钢材市场价格有所下行,但是相对于2019-2020年仍处于较高。根据价格传导机制,未来阀门驱动装置行业的生产所带来的成本将受到一定影响,进而影响行业的利润。

根据中国五金机电指数的铜材价格指数多个方面数据显示,国内铜材价格指数整体呈波动发展的新趋势。2020年价格指数为75.86。较2019年略有上升,2021年价格上升幅度较大,截至2021年1月,2021年铜材价格指数上升为91.27。价格的上升不利于阀门驱动装置行业减少生产所带来的成本,将影响行业收入与利润。

3、中国阀门驱动装置行业产业链中游市场分析:毛坯及驱动装置成本占比约为70%

阀门驱动装置属于阀门的主要构成之一,其成本占据阀门成本中的重要部分。根据江苏神通阀门招股说明书,阀门的毛坯及驱动装置成本占比约为70%。

具体以核电阀门为例,根据江苏神通阀门招股说明书,毛坯及驱动装置占据主要比重,在核电阀门中的成本占比达到66.77%,超过一半以上比重;其他材料占比19.7%。

根据中国通用机械工业协会数据,2016-2019年,我国阀门行业规模以上公司数呈震荡波动的态势。2016-2018年,行业公司数呈下降趋势,2018年为1702家,同比下滑0.7%,为历史最低值;2019年行业公司数回升至1809家,同比增长6.29%。

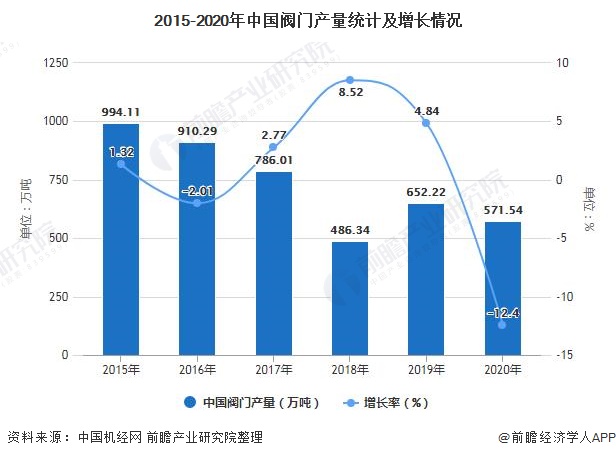

阀门行业是我国通用机械行业的重要组成部分,随着通用机械行业的发展,阀门行业持续不断的发展。据中国机经网,2015-2020年中国阀门供给波动发展。截止至2020年我国阀门供给数量达到571.54万吨,同比下降12.4%。

2016-2019年我国阀门行业规模以上企业主营收入规模先上升后下降,2017年达到2486.3亿元,同比增长8.17%,达到近5年来最高;2018-2019年,受到贸易战影响,国际市场受阻,2019年,我国阀门行业规模以上企业主营收入下降约10.1%,为1796亿元左右,虽然营收持续下滑,但下滑速度趋缓。

根据阀门的主要原材料(毛坯及驱动装置)成本占比约为70%,保守估计阀门驱动装置成本占比50%,经过测算,2019年我国阀门驱动装置行业市场规模约为898亿元,下降10.1%。

6、中国阀门驱动装置行业产业链下游市场分析:需求大,化工领域应用比例最大

阀门与阀门驱动装置应用领域广泛,石油天然气、能源电力和化工领域是阀门最重要的应用领域。根据Valve World的统计,在国内工业阀门的应用领域中,化工、能源电力和石油天然气行业是最重要的三个阀门市场,其阀门的市场需求分别占国内工业阀门市场总需求的25.70%、20.10%和14.7%,合计占全部市场需求的60.50%,可知化工领域应用场景范围最广。

受原材料价格上升影响,阀门驱动装置行业生产所带来的成本上升;另外,化工领域是阀门驱动装置应用中占比最高的行业,据国家统计局数据,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路在于以去产能、补短板为核心,以调结构、促升级为主线,推进供给侧结构性改革进入新阶段,重点引导下游产业实现高端化转变。未来行业对阀门节能减排性能的要求将越来越高。

整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

更多数据及分析请参考于前瞻产业研究院《中国阀门驱动装置行业发展前途预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

预见2024:2024年中国无人驾驶汽车行业市场规模、竞争格局及发展前途预测未来市场规模将近300亿元

【最全】2024年中国复合材料行业上市公司市场之间的竞争格局分析四大方面做全方位对比

【干货】2024年中国润滑业产业链现状及市场之间的竞争格局分析山东省为企业主要聚集地

重磅!2024年中国及31省市细胞培养基行业政策汇总、解读及发展目标分析产业政策进入调整和规范阶段

【行业深度】2024年中国伺服系统行业竞争格局及市场占有率分析市场集中度较高

本报告第一章分析了阀门驱动装置行业的发展环境;第二章分析了国内外阀门驱动装置行业的发展状况与竞争格局;第三章对阀门驱动装置行业的各个细分商品市场进行了深度解析...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国起重机制造业市场规模、竞争格局及发展前途预测

【干货】2024年中国IDC(互联网数据中心)行业产业链现状及市场之间的竞争格局分析

预见2024:2024年中国原料药行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市POCT行业政策汇总、解读及发展目标分析

预见2024:2024年中国骨科植入医疗器械行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家用智能视觉行业政策汇总、解读及发展目标分析

【热点】投资先行 深度聚焦 深化合作 小米全面构建智能汽车产业链生态系统

预见2024:2024年中国储能电池行业市场现状、竞争格局及发展的新趋势分析

上一篇: 什么是涡轮-股票入门-金投网

下一篇:山西阳泉阀门靠新品赢得市场

干货!2021年中国阀门制造业有突出贡献的公司分析——纽威股份:营收稳定、逐步发力中高端阀门市场

2023-11-032014年国内外阀门企业未来的发展现状及排名分析

2023-11-04阀门出产厂商名单(出产阀门的上市公司)

2023-11-042017年度我国阀门上市公司40强排行榜

2023-11-042012中国阀门制造业最具实力的10佳供应商

2023-11-04恭喜上海奇众阀门制造有限公司入围2022年中国十大阀门的一线品牌

2023-11-06单县布鲁塑胶阀门有限公司:“小阀门”撬动乡村“大振兴”

2023-11-06江南阀门有限公司

2023-11-06